Auch für das dritte Quartal 2018 ist die Schweizer ICT-Branche positiv gestimmt, so der Swico ICT-Index. Die Schweizer ICT-Branche erwartet eine gute Auftragslage, höhere Preise und Umsätze, geht jedoch auch von steigenden Betriebs- und Investitionskosten aus. Neben dem ICT-Spezialisten-Mangel beschäftigt vor allem das neue europäische Datenschutzgesetz.

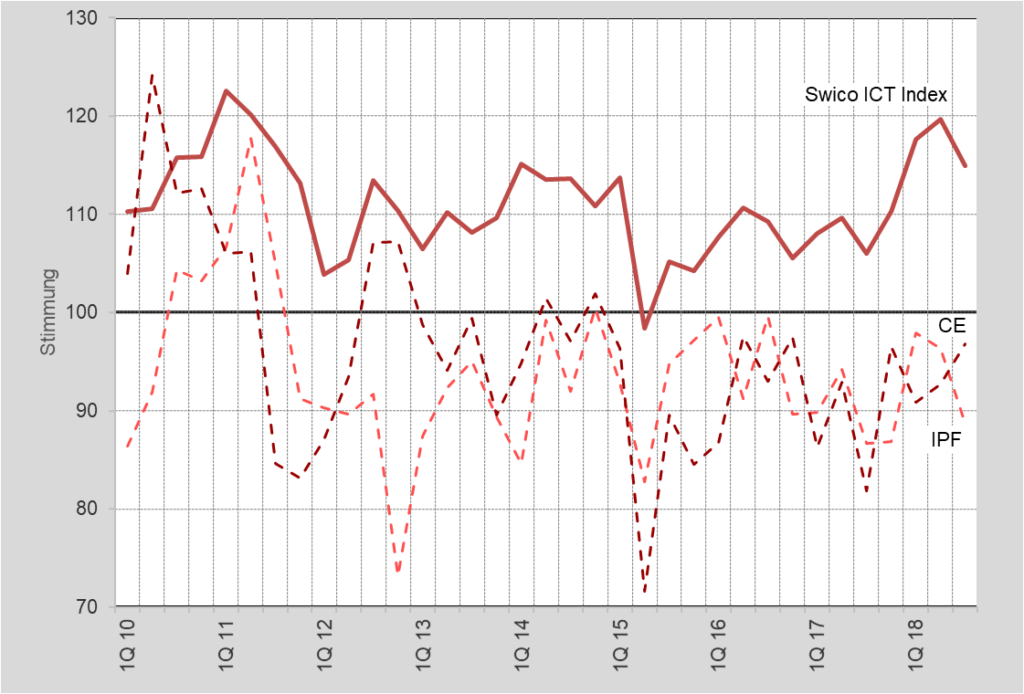

Der Swico ICT-Index sinkt im Vergleich zum Vorquartal um 4.8 Punkte auf 114.9 Punkte. Somit kann er den Spitzenwert des letzten Quartals nicht verteidigen, ist aber immer noch auf einem hohen Niveau. Grund für den Fall des Index ist der Rückgang der Indizes in allen Segmenten der ICT-Branche. Dabei sticht das Segment IT-Services hervor, welches eine Senkung des Index um ganze 10 Punkte verzeichnet und neu ein unrentableres Wachstum erwartet. Die Segmente IT-Technology, Software und Consulting prognostizieren alle ein rentableres Wachstum.

Die Auftragslage wird weiterhin sehr positiv eingeschätzt. Sales Pipeline, Auftragseingang und der Wert des Auftragsbestandes sollen in allen Segmenten der ICT-Branche wachsen. Der Personalbestand wie auch die Vakanzen werden laut den Prognosen der Segmente zunehmen. Für den Bestand der Lehrlinge und Praktikanten wird ausser im Segment IT-Services ein leichter Rückgang antizipiert. Weiter wird eine Umsatzsteigerung erwartet, wenn auch nicht eine so hohe wie im Vorquartal. Ausser im Segment IT-Services wird in allen Segmenten eine Erhöhung der Bruttomarge angenommen. Die Branche rechnet sowohl mit einem Anstieg der Preise als auch der Betriebskosten und geht – von einem konjunkturellen Aufschwung und – mit Ausnahme des Segments IT-Services – von hohen Investitionstätigkeiten aus.

ICT-Spezialisten-Mangel und Datenschutzgesetz

Als grösste Herausforderung in allen ICT-Segmenten wird der anhaltende Spezialisten-Mangel und die Personalrekrutierung eingeschätzt. Auch einig sind sich die Segmente darüber, dass die Berücksichtigung des neuen Datenschutzgesetzes der EU einigen Aufwand generiert hat. Die Segmente Software und IT-Services sind zudem in der Kundenakquise und der Kundenbindung gefordert, während für die IT-Technology der Preisdruck und für das Consulting die Sicherstellung eine hohe Flexibilität hinsichtlich Technologien, Kundenprojekten und Weiterbildung Herausforderungen darstellen.

CE nähert sich der Wachstumsgrenze, IPF sinkt weiter

Die Gesamtsituation in den zwei Branchen Consumer Electronics und Imaging/Finishing/Printing wird eher negativ eingeschätzt, obwohl bei Consumer Electronics der bisherige Aufwärtstrend anhält und der Index um 4.1 Punkte steigt. Der Index der Branche Imaging/Printing/Finishing sinkt hingegen um 7.6 Punkte. Die Erwartungen an die Auftragslage sind in beiden Branchen pessimistisch. Weder eine Erhöhung der Bruttomarge noch eine Umsatzsteigerung ist in Sicht. Der beständige Margendruck stellt beide Branchen vor eine schwierige Herausforderung. Dazu kommt die Konkurrenz von Online-Anbietern und der eigene Aufbau des Online-Handels, um mit der Konkurrenz mit zu halten. Für das Segment Consumer Electronics ist zudem der stagnierende Markt ein Thema, für Imaging/Printing/Finishing besteht Handlungsbedarf bei der Kundenakquise und -bindung.

{kind=link}